踏入下半年开局,简单回顾港股上半年表现,恒指虽于6月最后一日跌逾210点,半年仍累升20.00%,为2010年以来同期最大升幅,亦为2008至2009年金融海啸后上半年最大升幅,与全球主要股市表现相比,非常出众,与欧洲的德国相若,以及仅低于韩国的28.01%。港股上半年共120个交易日,大市日均成交金额超过2,400亿港元,创历来同期日均值新高。大量资金涌入港股,显然除了内地资金,境外资金也积极投资港股,毕竟同期美股三项主要指数同期表现显著逊色,道指升3.64%,表现较好的标指和纳指,亦分别仅升5.50%和5.48%而已。

港股投资热度未减

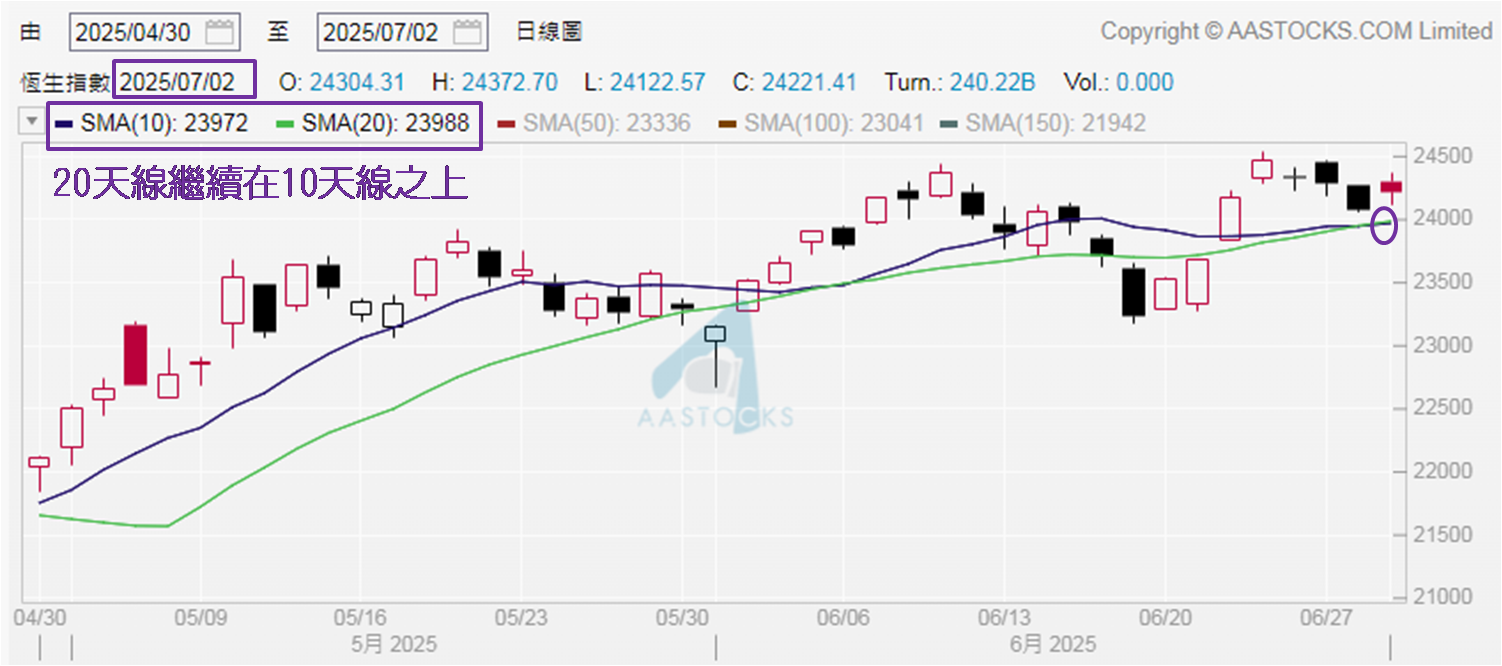

周二 (7月1日) 为香港特别行政区成立纪念日假期休市,在A股和美股同见升市的利好投资气氛加持下,昨日 (7月2日) 复市迎来下半年首个交易日红盘高收,恒指上升149点,收报24,221点,终止三连跌。大市成交金额约2,402亿港元,于升市仍能保持在2,400亿元之上,证明港股投资热度未减。6月24日以来港股每个交易日成交额均逾2,400亿元,反映近期一直是港股交投热炽,何以笔者却评论为投资热度未减,稍后再作解说。而目前10天和20天移动平均线互动出现有趣情况,4月30日10天线升穿20天线,见短线升穿长短的「黄金交叉」形态。

数据源:阿思达克财经网

关注两线后续互动

但于本周一 (6月30日) 恒指的20天线反倒升穿10天线,昨日继续是20天线在10天线之上。虽未至于出现「死亡交叉」 (短线跌破长线),却已出现长线移动速度超越短线,若两线互动继续维持这状态,4月底以来的「黄金交叉」利好形态便消失。其实6月上旬亦曾是如此,于6月6日恒指的10天线仍在上移,却被20天线升穿,下个交易日已见10天线提速上移,再度升穿20天线;如今却已是两天20天线在10天线之上,故应关注本周两线后续互动情况,惟见10天线提速上移重新上移,对恒指后市才可稍为乐观。

再次触发弱方兑换

另可留意6月30日发布市评文章时提到的两个观点,其一是上周三恒指高见24,533点,最终收报24,474点;而周四和周五高位分别是24,411和24,471点,不难看出24,500点有阻力。其二是港汇走势,金管局继2023年5月,相隔超过两年后,于香港时间6月26日再度买入港元;继而总裁余伟文向传媒表示半年结相关的港元资金需求已大致完成筹措,市场对港元需求有所减少,未来有可能会再次触发弱方兑换保证。言犹在耳,香港时间7月2日金管局再接港股沽盘,涉资200.18亿港元,较上周的94.2亿元多出超过一倍。

数据源:香港01

上文指出港汇走势将窒碍港股后续升势,皆因资金倾向从港股流出,因此本文上半部写到「港股投资热度未减」的评论,昨日港股价量表现已见端倪。昨日恒指高开低走,上午高见24,372点,一度升逾300点,最终仅升不足150点,升幅减少逾半。另见6月30日和7月2日上午大市成交额分别约1,181亿和1,352亿元,后者多出近14.50%;下午则约1,241亿和1,050亿元,后者少出近15.50%,证明港汇疲弱已令港股起反应。倘若金管局要继续出手,恒指上破24,500点的阻力增加,将令本月突破3月高位24,874点掀「暗涌」。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。