上周五 (12月12日) 恒指升近450点,主要受中央经济工作会议的利好经济国策出台憧憬刺激;但毕竟要等促进消费国策出台,最快也仅见于明年1月,所以利好消息瞬即消化,本周一回吐近350点,收报25,628点,经已令100天移动平均线得而复失。周二恒指续跌,并且跌幅更大,超过390点,收报25,235点,创9月5日以来最低。其实港股绝非本周才开始走弱,上周走势便有迹可寻,全周已净跌近110点,若扣除上周五反弹近450点,跌幅高近555点。上周一、周二和周四同见收低于100天线,已见受制于此线迹象。

科技股见明显沽压

诚如12月15日开市前发布市评文章,于末部表示本周若非科技股见明显沽压,恒指继100天线后可望再挑战50天线,上周五于26,116点。结果却是科技股见明显沽压,在恒指中三只最大权重股腾讯控股 (0700)、阿里巴巴─W (9988) 和小米集团─W (1810) 于周一分别下跌2.11%、3.57%和2.61%,均跑输恒指同日跌1.34%。此外,目前市值最大的半导体港股中芯国际 (0981) 表现更差,下跌4.43%,第二和第三大的华虹半导体 (1347) 和英诺赛科 (2577) 更下跌6.40%和9.78%,市场解读半导体股受被动抛售因素影响使然。

数据源:恒生指数公司

半导体股领跌原因

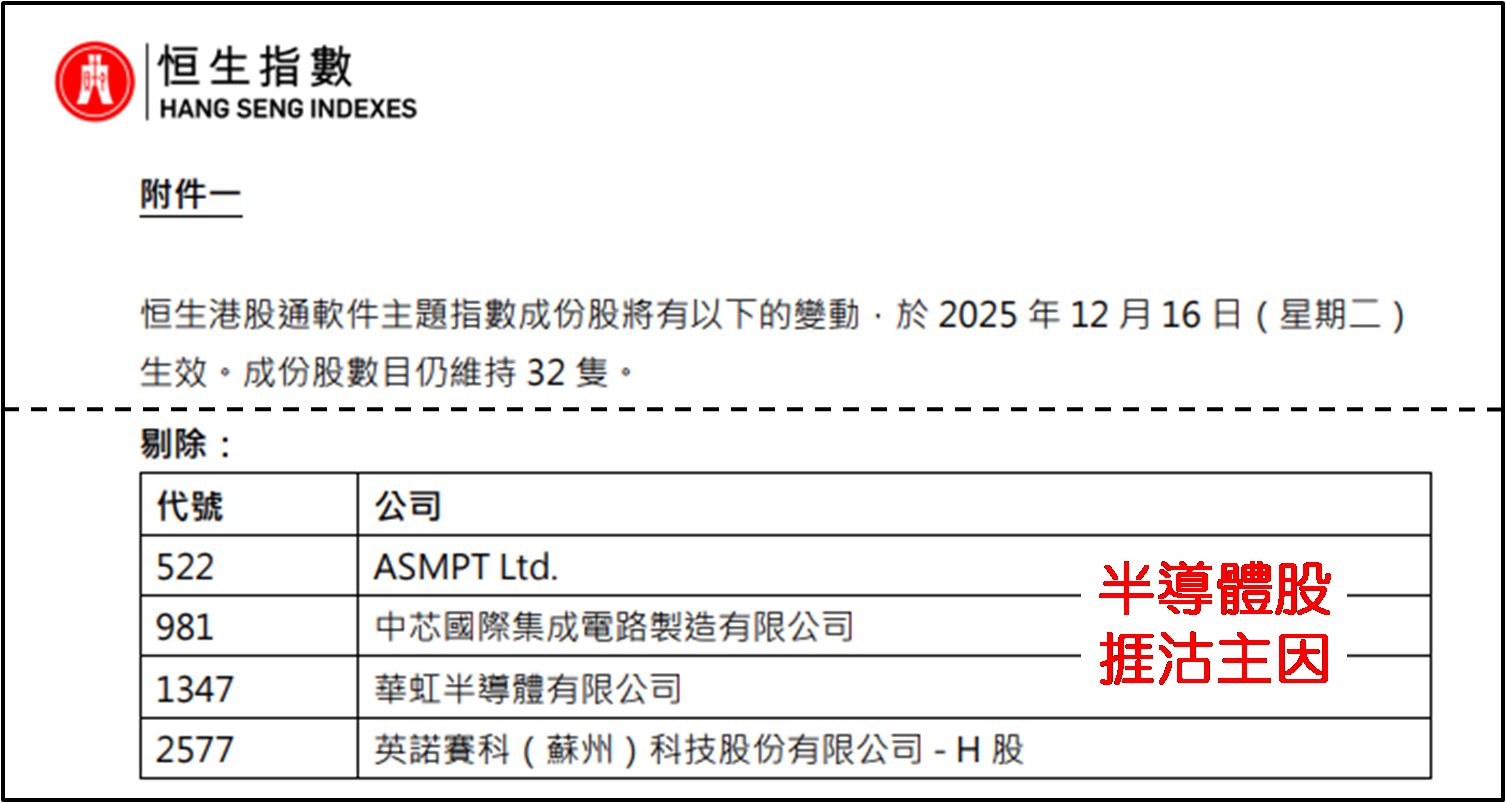

恒生指数公司于12月11日发通告,内容是恒生港股通软件及半导体指数将改名为恒生港股通软件主题指数,同时剔除中芯国际、华虹半导体、英诺赛科及ASM太平洋 (0522),变动将于2025年12月16日生效,因此四股于周一及周二同见偏软,亦累拖与人工智能 (AI) 相关的科技股表现。实则这两天不单港股走弱,日本和南韩同有大量科技股的股市,表现也欠佳,在恒指两日累跌2.85%之际,日本表现相若,累跌2.74%;南韩更累跌4.03%,远差于港股和日股。近日市场对美国AI产业估值过高再掀忧虑。

甲骨文已跌逾四成

摩根大通和高盛等大行均担心,美国科技企业巨额投入AI,会令信贷风险增加,亦有疑虑市场需求根本不足以支持投资回报,皆因预期AI于数据中心的占用率在2026年见顶,并于2028年将逐步回落。此忧虑已见于美股表现,以拥抱AI的甲骨文 (ORCL.US) 为例,股价从9月10日收报328.33美元,相对12月12日收报189.97美元,约三个月已蒸发逾四成二,集团信用风险指标在上周亦升至十六年来新高。欧洲的资产管理公司和主权基金也开始对数据中心行业提向融资及投资态度倾向谨慎。

数据源:阿思达克财经

昨日恒指终止二连跌,上升233点,却连周二的失地也未能收复,而收于25,468点亦低于心理关口25,500点,加上昨日大市成交金额约1,831亿港元,低于周一和周二同逾2,000亿元,有续升乏力之嫌,所以不宜断言恒指已摆脱弱势。100天线昨日处于25,862点,较25,468点相距近400点,认为至少见连续两天收高于此线,年底前恒指才可望重拾升轨。目前未见有新的利好消息出现,参考周二收报25,235点,倘见短期恒指失守25,200点收市,应有年底前落到24,800至25,000点之间方见支持的心理准备。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。