昨日 (12月10日) 上午9:30 (港股開市時) 內地公佈11月居民消費價格指數 (CPI),為0.7%,乎合市場預期,亦高於前值0.2%,連續兩個月錄得正數,並為2024年3月以來最高,即二十一個月以來最高。0.7%明顯高於12月8日開市前發佈市評文章時筆者預測值0.1%,配合官方解讀同比漲幅擴大主要是食品價格由降轉漲拉動,理應屬利好消息,惟港股直至下午初段都未見起色,恆指繼周一和周二下跌後,昨日開報25,435點,近乎全日高位25,449點 (見於開市首分鐘),亦與周二收報25,434點相若,緊接持續低走,完全未有受惠於CPI同比漲幅擴大消息。

內地PPI表現欠佳拖累港股表現

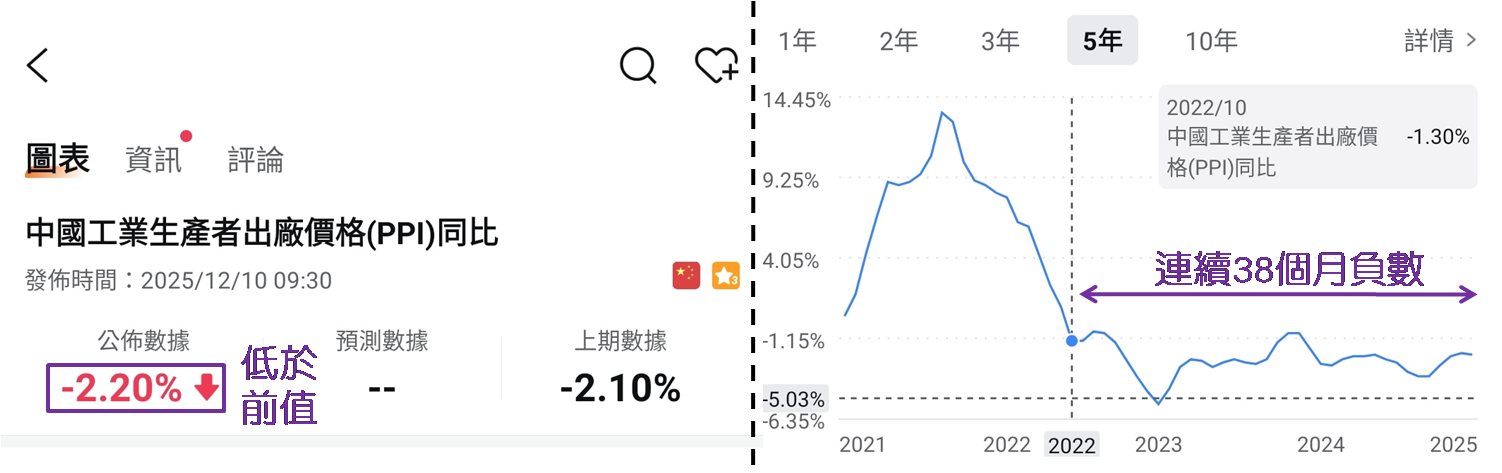

港股續走弱不排除與同一時間內地公佈11月生產者物價指數 (PPI) 有關,為 -2.2%,長達三十八個月錄得負數,亦較預期值 -2.0%及前值 -2.1%為低,官方解讀主要受上年同期對比基數走高影響。暫未見PPI在短期有轉正跡象,抵消CPI轉強因素,令港股繼續受壓。目前恆指已踏入第三日收低於100天移動平均線,亦較此線低逾300點,顯然可確認受制於此線。早於12月4日發佈市評文章時表示倘見確認100天線已成阻力位,配合大市交投續弱,相信恆指會「陰跌」,便要留意恆指於25,000至25,200點之間會否找到支持。

資料來源:富途牛牛

升市交投減少續升難度增

昨日恆指曾低見25,257點,最多下跌176點,下午2時許才見倒升,最終上升106點,收報25,540點;而最近三日恆指淨跌544點,較25,200點高出340點。自12月5至9日共三個交易日,大市成交金額均略高於2,000億港元,不過昨日卻降至約1,934億元,升市交投較前兩日跌市的為少,令本週最終能否於25,000至25,200點之間見支持添陰霾。雖較11月的日均成交額約2,300億元為低,但始終在2,000億元以上亦不算少,故此倘見恆指跌勢形成,配合跌市時交投又在2,000億元以上,無異於為港股續跌提供動力。

惟望科技股續升推動恆指

畢竟連同12月24和31日均為半日市,由12月11日計起距離年結只有十二個交易日,普遍投資者「收爐」意欲日增,相信賣方動力強於買方動力,所以日成交額在2,000億元水平對港股帶來一定沽壓。觀乎昨日恆指成份股的科技股上升,ATMXJ當中有四隻見升,表現較佳的美團─W (3690)、阿里巴巴─W (9988) 和小米集團─W (1810) 分別上升2.72%、1.52%和1.26%,需要今明 (12月11和12日) 兩日科技股續升,恆指才可望修復100天線。不過實則恆指必須進一步升上26,200點水平,方能確認已擺脫「陰跌」格局。

資料來源:富途牛牛

另見臨近年尾市場開始對明年港股表現作預測,匯豐看恆指明年底見31,000點,理據是AI在未來增長會非常不錯,未見出現泡沫;而美元若見走弱,對內地和香港市場長期都是有利,因為資金成本、資金流向方面,都對中港股市較好。筆者認為明年底見31,000點過於樂觀,假若今年底收於26,000點水平 (較目前高出約500點),升幅便約三成;至於明年就要累升約5,000點,升幅約兩成,留意2024年已升17.67%,即三年累升會高逾八成,如此盛勢自2009年起金融嘯海以來未嘗出現,故此認為明年底恆指若見29,000點,經已非常不俗,投資者不宜被市場樂觀氣氛沖昏頭腦。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。