港股连升三日后上周五 (1月26日) 回软,其中科指表现最差,跌幅达3.75%,将之前两日升幅蒸发逾3/4,较上周二收报3,147点相距不足40点。诚然上周五上午港股已见走弱,不过于下午开市首半小时略见回顺,令上午产生的跌幅有所收窄;但临近下午2:00走势急转直下,相信与生科股焦点的药明系最新消息有关。美国众议院美国与中共竞争特别委员会主席Mike Gallagher提新法案,禁止包括药明生物 (2269) 及药明康德 (2359) 等生物技术公司取得联邦合约,担心会构成国家安全风险。

药明系股价显著下挫

药明生物和药明康德股价上午逆市造好,分别上升5.83%和1.42%,同期科指则跌1.29%。消息令药明系其中三股最终均跌超过16.00%,药明合联 (2268)、药明生物和药明康德分别下跌20.00%、18.17%和16.43%,药明生物和药明康德同是恒指成份股,拖累恒指跌幅扩大,由上午仅跌0.94%,全日却要跌1.60%。消息出现后,随即药明生物的首席执行官陈智胜作出回称,表示提案来自一名反华议员,获得通过是极小概率事件。他亦指出就算提案真的获得通过,历时也要几年时间。按陈智胜的言论,应想向市场表达提案最快要在几年后,才对药明系在美国的业务发展构成影响。

数据源:阿思达克财经网

三股中期收入作分析

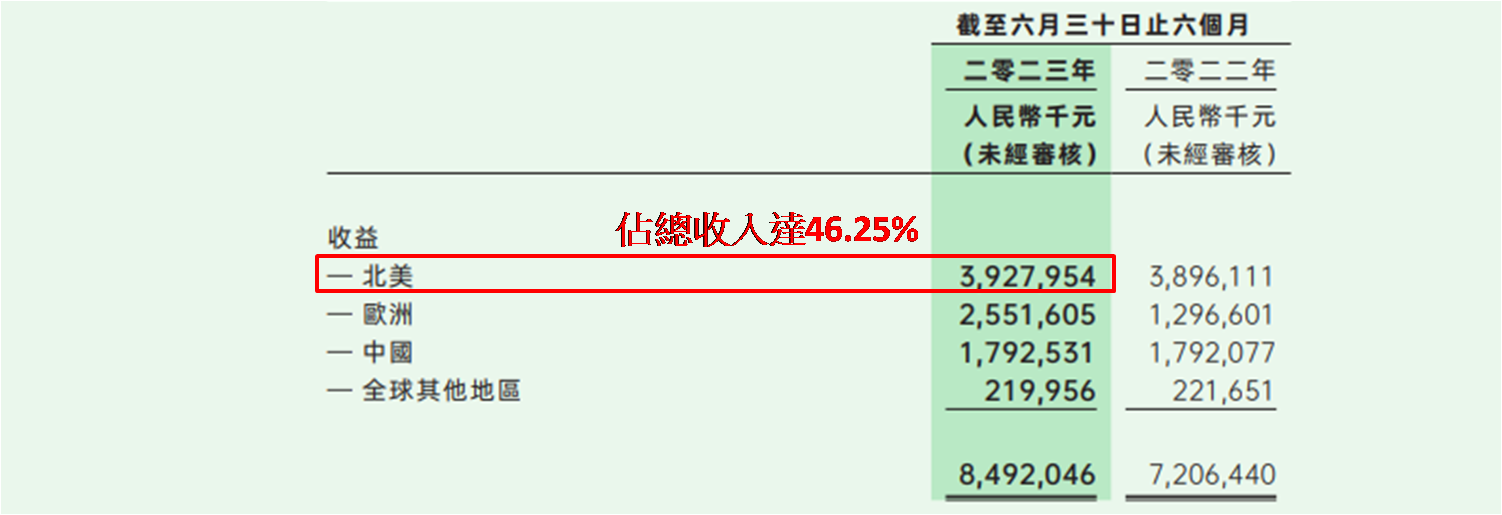

值得考虑为何上周五药明系股价反应如此大,笔者认为从药明生物的收入分布,经已可见端倪,参考去年9月21日收市后发布的2023年中期报告,截至2023年6月底的总收入约84.92亿元 (人民币,同下),其中北美收入约39.28亿元,为集团主要收入来源,占比达46.25%,反映若以上提案获得通过,最坏情况是药明系将失去所有来自北美收入,单是药明生物的影响已近半。实则对药明康德影响更大,同期北美收入约123.75亿元,占总收入达65.57%,连同药明合联,2023上半年北美收入贡献接近166.00亿元,所以消息令股价大挫不无道理。

药明生物合理值参考

参考2018至2022年年报,以及2023年中期报告,合共五年半的财务资料,从市账率和市盈率分析得出药明生物的每股合理值分别是47.90和74.10港元,平均值为61.00元。上述北美收入占比46.25%,若合理值同样削减相同百分比,失去北美收入后合理值61.00元将降至不足32.80元。观乎上周四收报30.00元,本身已低于合理值,所以若从这角度出发,上周五再跌逾18.00%,就算计及可能失去北美收入因素,笔者认为现时药明生物的价值已被严重低估。保守分析每股合理值绝不少于32.00元,较现于24.55元,潜在升幅超过30.00%。

数据源:药明生物之2023年中期报告

回看恒指表现,上周二至周四见三连升,累升1,250点,上周五约跌260点,回吐约两成,调整幅度尚算较小。值得留意若非上述消息,恒指调整幅度会更小,观乎上午下跌不足152点,故此撇除消息因素,上周五恒指理应下跌少于200点。另按上述药明生物合理值分析,除非以上事件有新发展消息,否则今日 (1月26日) 药明生物股价应见反弹,有望重上26.00元或以上,由此推断恒指有力重上16,000点之上,并再度突破20天移动平均线;初步预期本周恒指波幅区间介乎15,800至16,500点。

聂振邦 (聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。