过去两个交易日 (4月11和12日) 港股见二连跌,故然与业绩期过后缺乏方向有关,亦见上周三及周四美股道指偏软,两日累跌逾430点,拖累港股表现。值得留意截至4月11日 (上周四) 收市,暂于4月美股道指、标指和纳指表现分别是 -3.39%、 -1.05%和 +0.38%;至于港股就算计入上周五跌市因素,恒指、国指和科指表现为 +1.09%、 +1.18%和 -0.09%,整体而言港股表现暂见优于美股。此外,由于恒指和国指自2月至今已踏入第三个月连升,年初至今表现渐见改善,其中国指截至3月底经已转正,而截至4月12日收报5,879点,则暂时累升1.93%。

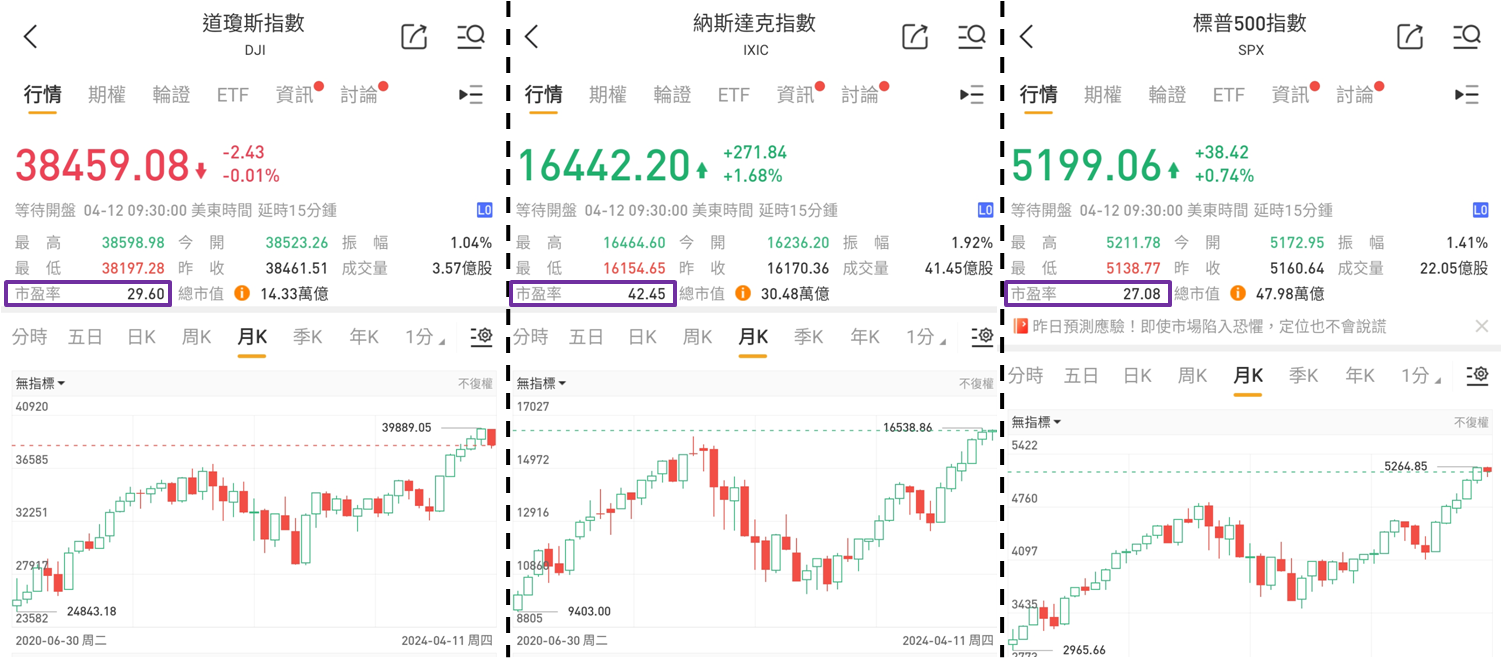

美股港股市盈率比一比

以上数据不难看出港股正出现向上势头,相反美股却由于自去年11月开始出现升浪,至今年3月底历时长达五个月,如今升势见疲态亦可理解。笔者认为若本月余下日子美股缺乏利好消息,出现资金流出机会大,预期资金较多会流入石油、黄金和加密货币,相信也有部分资金会流入港股,这跟现价处于怎样水平关系密切。截至4月11日收市,美股道指、标指和纳指市盈率分别是29.60、27.08和42.45倍;而截至4月12日收市,港股恒指、国指和科指则是10.09、8.39和26.65倍。单以恒指和标指比较,经已折让达62.74%。

数据源:华盛通

短期利淡美股因素渐增

就算考虑到人民币贬值因素,以美元兑人民币在岸价于2023年1月低见6.6910,相对同年9月高见7.3504 (2008年1月以来最高),人民币贬值还不到9.00%,由此推断港股较美股折让逾五成绝不为过。值得反思内地经济较美国经济是否差得股市要折让逾五成才算合理。相信市场的答案明显是「否定」,意味着港股相对美股处于极为吸引的远低于合理水平。事实上,短期利淡美股因素渐增,当中焦点在于美国何时开始减息。上周三美国公布3月消费者物价指数 (CPI),为3.5%,既高于预期的3.4%,亦高于2月的3.2%,以及为去年10月以来最高。

地缘政治局势再添紧张

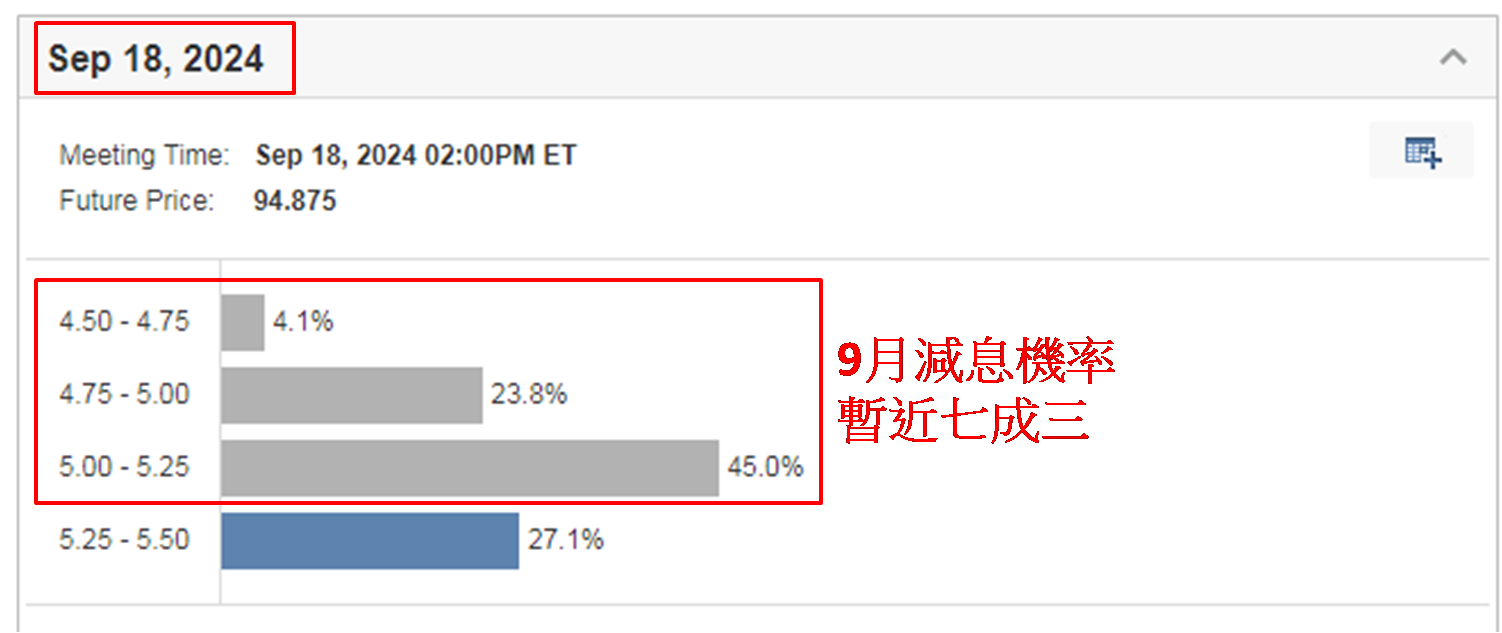

CPI创半年高,令今年6月议息的利率期货亦见反应,原本市场一直预期美国于6月开始减息,但当晚数值显示维持利率不变机率由上日约43%大增至约81%,若要见维持利率不变机率显著低于五成,则要看到9月议息,意味着进入减息周期的预期,现时市场已大幅推迟三个月。甚至开始有观点认为今年应要加息,而非减息,皆因近日地缘政治局势再添紧张,以色列除了已正跟巴勒斯坦有军事冲突,也要防范炸毁伊朗驻叙利亚领事馆的报复行动。自4月4日起伦敦期油突破90美元后一直徘徊在此水平。

数据源:www.investing.com

金价自3月5日创历史新高 (突破2,140美元) 后,升势持续,现已在2,400美元以上,仅约一个月升幅已逾一成二。市场普遍认为金价仍有上升空间,其中花旗看法最乐观,预期半年内冲上3,000美元,即潜在升幅达25.00%。由于市场看油价和金价继续向好,预期美国通胀易升难跌。在油金齐升之时,若美国坚持减息,毋疑令通胀加剧,所以一直支撑美股上扬的减息憧憬正在变质,将不利美股走向。美股若显著下跌,港股或会受压,但考虑到现水平已远低于合理值,认为16,000点见大支持;本周则预期主要波幅区间介乎16,500至17,000点。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。