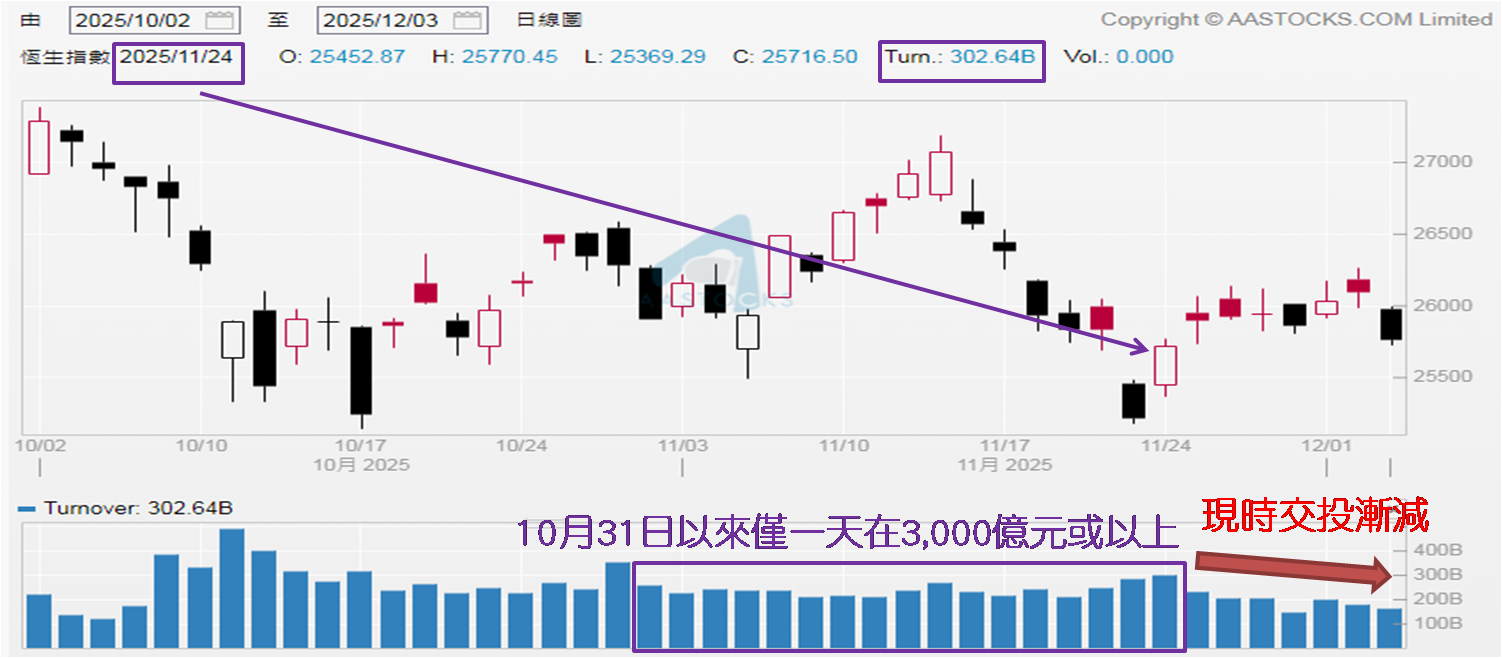

从11月25日至12月3日历时七个交易日,恒指收市位介乎25,760至26,095点,相距仅约335点,并且继本周一和周二 (12月1和2日) 见二连升后,周三止步跌逾330点,收报25,760点,为11月25日以来最低,也是期内首度收低于二万六关口。而本周过三个交易日大市成交金额分别约2,008亿、1,782亿和1,644亿港元,除了渐见减少,也是连续两日少于2,000亿元。自11月24日录得约3,026亿港元,是10月31日至今惟一超过3,000亿元的日子,继而出现减少趋势,上周三 (11月26日) 降至约2,071亿元,相距两日竟减近千亿元。及后于上周五、本周二和周三分别录得约1,462亿、1,782亿和1,644亿元。

本月大市成交额在减

四日间有三日进一步降至少于2,000亿元,就算假设12月的日均成交额最终能维持在2,000亿元水平,但相对11月的日均额超过2,300亿元,仍要减少近一成半。更何况12月有圣诞长假,加上12月24和31日同为半日市,即全月只有19个交易日,较11月的20个交易日为少,故此推断12月的日均成交额实际会少于2,000亿元。12月倾向买卖两闲,虽见昨日恒指收低于100天移动平均线 (正往上朝向25,800点),暂未能断言恒指继续走弱,若今明 (12月4和5日) 两日仍收低于此线,后市才要有戒心。

数据源:阿斯达克财经

沽压虽小升幅却不大

目前对后市走向适宜两手准备,其一是直至本周五恒指依然收低于100天线,届时确认此线已成阻力位,配合大市交投续弱,相信恒指会「阴跌」,便要留意下周于25,000至25,200点之间会否找到支持。其二是在本周五恒指成功重上100天线之上收市,预期下周恒指走势与本周的相若,继续在25,700至26,200点之间摆动。惟届时不宜太早感高兴,观乎12月开局首两日,恒指分别高见26,179和26,264点,相对20天线于26,155和26,162点,均在日内上破20天线,但最终收报26,033和26,095点,同见得而复失,证明趁高沽货的投资者不少,于26,100点以上将渐见阻力增加,本月受制于26,500点机会大。

内地制造业数据参差

另可留意刚过去的周日 (11月30日) 内地公布11月官方采购经理指数 (PMI),其中制造业PMI录得49.2,虽乎合市场预期,亦高于10月的49.0;但始终处于50.0的盛衰分界线以下,维持在收缩区 (已连续八个月),官方解读是景气水平有所改善。不过紧接在周二标普全球发布的制造业PMI则为49.9,较10月的50.6为低,也低于市场预期的50.5,创4个月低点,以及回到盛衰分界线以下,市场解读期内新订单增速降至接近停滞,产量也随之停止扩张,制造商竞争加剧。面对数据好坏参半,增加港股后市走向的不确定性。

数据源:www.investing.com

现维持12月1日发布的市评文章看法,预期26,500点水平是较可能出现的「收炉」位置,皆因自11月下半场开始,仅见11月17日收报26,384点,已是期内最高收市位,隐约见26,500点水平阻力较大。另外,美国时间下周三联储局公布今年最后一次议息结果,目前预期减息1/4厘机率超过八成,带动金价自11月24日起在4,000美元水平持续向好,现时处于4,200美元之上。故此在恒指缺乏方向之际,「黄金及贵金属」板块,以及「有色金属」板块相信在本月仍可看好;另可留意「手机设备」板块,苹果公司 (AAPL.US) 宣布旗下首款折迭屏手机研发取得重要进展,配合普遍股份报价仍处于8月中以来低水平,认为投资者仍可考虑趁低吸纳。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。