面對周二 (11月4日) 美股三項指數下跌,其中納指跌逾2.00%,見10月13日以來單日最大跌幅,亦為8月4日以來第二大跌幅,期內達三個月之久。如此罕見大跌幅,不排除與在香港時間11月4日於香港舉行的國際金融領袖投資峰會上,出席的摩根士丹利首席執行官Ted Pick和高盛首席執行官David Solomon均認為,美股當前估值水準令人擔憂,未來一段時間市場可能出現大幅拋售的看法有關。高盛認為,美國股市可能在未來12至24個月內出現10%至20%的回調;大摩則稱,不是由某種宏觀懸崖效應驅動的10%至15%回調值得歡迎。

港股估值明顯低於美股

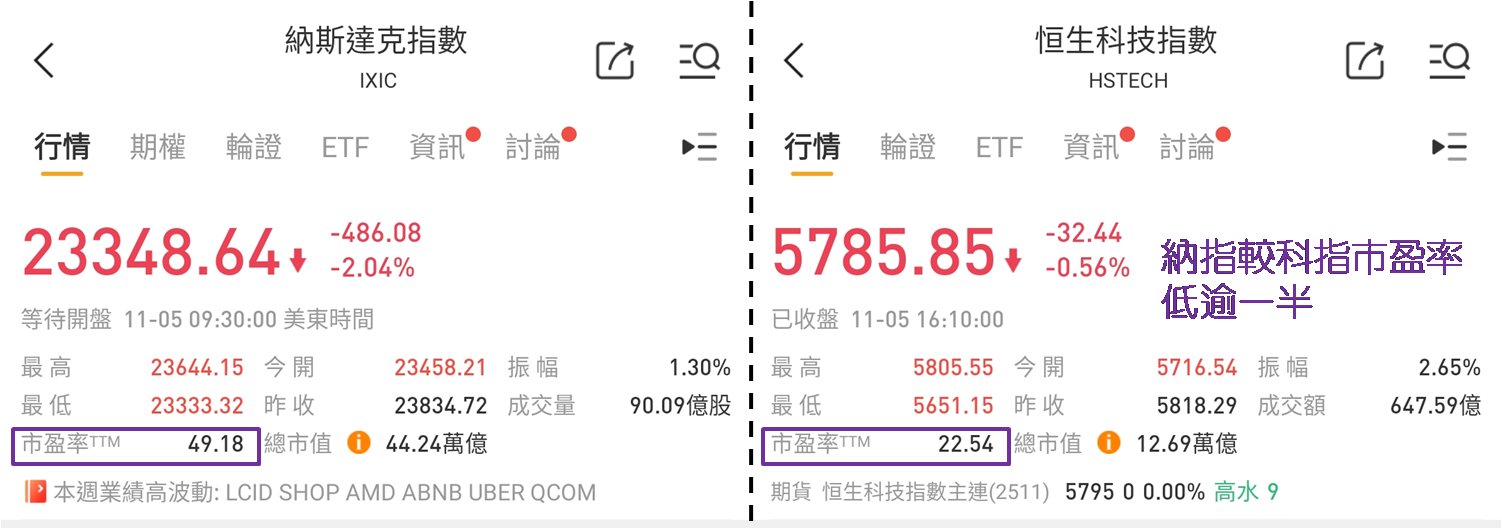

美國科技股表現明顯欠佳拖累昨日 (11月5日) 港股表現,恆指低開250點,報25,701點後續跌,開市不足三分鐘最多下跌456點,低見25,496點,失守25,500點。猶幸緊接跌幅漸見收窄,畢竟目前美股估值偏高的看法,港股並非如此,納指和科指市盈率 (TTM) 分別約49和22.5倍,後者低逾一半,昨日港股開市下挫,卻令不少投資者認為是「撈貨」時機。不過誠如11月3日開市前發佈市評文章時表示10月港股大市成交金額約5.49萬億元,為7月以來最低,初步反映部分機構投資者已「收爐」。

資料來源:華盛通

恆指缺乏方向格局未變

交投若進一步減少將令港股回升乏力。倘見本週連續兩個交易日或以上,恆指亦收低於26,000點,便應留意100天線會否見支持。結果周一升逾250點修復二萬六關口,而周二收報25,952點,以及昨日下午徘徊於25,900點水平,收報25,935點,與26,000點接近,所以現時斷言恆指要續跌為時尚早。昨日失守25,500點隨即高走,初步反映25,500點有支持,認為自10月10日以來恆指缺乏方向的格局未變。期內接近一個月,收市位介乎25,888至26,433點,相距4.70%,少於5.00%反映保持「上落市」走勢。

最多僅見有秩序地下行

雖從4月9日恆指低見19,260點,至10月2日高見27,381點,歷時近六個月累升逾8,100點,認為今年餘下日子上破27,381點創新高機會極微;但不代表港股有顯著沽壓。始終有意止賺的投資者並不急於沽貨,抱持「善價而沽」心態的投資者不少,故此筆者認為恆指最多僅見有秩序地下行,急挫的可能性偏低。面對目前恆指市盈率 (TTM) 低於13倍,並以最大兩隻權重股同屬科技股為例,騰訊控股 (0700) 和阿里巴巴─W (9988) 市盈率亦分別低於26和19倍,現時進場作中長線投資仍見吸引,意味著港股有不俗承接力。

資料來源:華盛通

倘若本月缺乏重大宏觀經濟消息,市場應會關注中資股,尤其是科技股的季度業績表現。於ATMXJ已知公佈業績日期的有騰訊、小米集團─W (1810) 和京東集團─SW (9618),分別於11月18日、11月18日和11月13日,即京東會「打頭陣」。目前市場預測京東第三季收入增長12.84%,若乎合預期,將顯著高於去年同期的5.12%,有望為大型科技股業績期帶來好開始。不論對該板塊或恆指走勢均有正面幫助。惟要留意10月10日以來恆指收市位未嘗高於26,500點,若缺乏交投配合,應有繼續受制於26,500點的心理準備。

聶振邦 (聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。