上周五 (12月12日) 恆指升近450點,主要受中央經濟工作會議的利好經濟國策出台憧憬刺激;但畢竟要等促進消費國策出台,最快也僅見於明年1月,所以利好消息瞬即消化,本周一回吐近350點,收報25,628點,經已令100天移動平均線得而復失。周二恆指續跌,並且跌幅更大,超過390點,收報25,235點,創9月5日以來最低。其實港股絕非本週才開始走弱,上週走勢便有跡可尋,全週已淨跌近110點,若扣除上周五反彈近450點,跌幅高近555點。上周一、周二和周四同見收低於100天線,已見受制於此線跡象。

科技股見明顯沽壓

誠如12月15日開市前發佈市評文章,於末部表示本週若非科技股見明顯沽壓,恆指繼100天線後可望再挑戰50天線,上周五於26,116點。結果卻是科技股見明顯沽壓,在恆指中三隻最大權重股騰訊控股 (0700)、阿里巴巴─W (9988) 和小米集團─W (1810) 於周一分別下跌2.11%、3.57%和2.61%,均跑輸恆指同日跌1.34%。此外,目前市值最大的半導體港股中芯國際 (0981) 表現更差,下跌4.43%,第二和第三大的華虹半導體 (1347) 和英諾賽科 (2577) 更下跌6.40%和9.78%,市場解讀半導體股受被動抛售因素影響使然。

資料來源:恆生指數公司

半導體股領跌原因

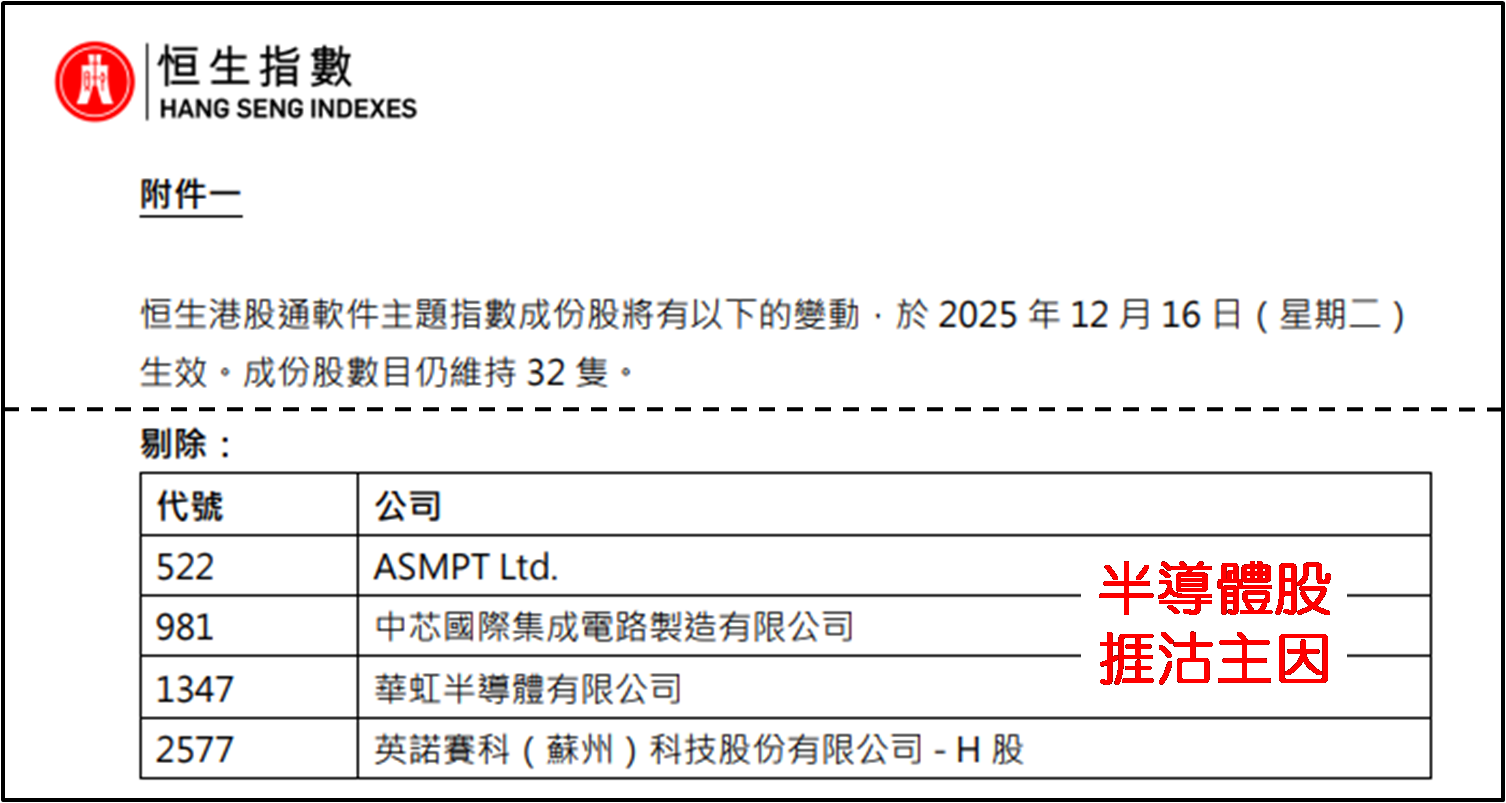

恆生指數公司於12月11日發通告,內容是恆生港股通軟件及半導體指數將改名爲恆生港股通軟件主題指數,同時剔除中芯國際、華虹半導體、英諾賽科及ASM太平洋 (0522),變動將於2025年12月16日生效,因此四股於周一及周二同見偏軟,亦累拖與人工智能 (AI) 相關的科技股表現。實則這兩天不單港股走弱,日本和南韓同有大量科技股的股市,表現也欠佳,在恆指兩日累跌2.85%之際,日本表現相若,累跌2.74%;南韓更累跌4.03%,遠差於港股和日股。近日市場對美國AI產業估值過高再掀憂慮。

甲骨文已跌逾四成

摩根大通和高盛等大行均擔心,美國科技企業鉅額投入AI,會令信貸風險增加,亦有疑慮市場需求根本不足以支持投資回報,皆因預期AI於數據中心的佔用率在2026年見頂,並於2028年將逐步回落。此憂慮已見於美股表現,以擁抱AI的甲骨文 (ORCL.US) 為例,股價從9月10日收報328.33美元,相對12月12日收報189.97美元,約三個月已蒸發逾四成二,集團信用風險指標在上週亦升至十六年來新高。歐洲的資產管理公司和主權基金也開始對數據中心行業提向融資及投資態度傾向謹慎。

資料來源:阿思達克財經

昨日恆指終止二連跌,上升233點,卻連周二的失地也未能收復,而收於25,468點亦低於心理關口25,500點,加上昨日大市成交金額約1,831億港元,低於周一和周二同逾2,000億元,有續升乏力之嫌,所以不宜斷言恆指已擺脫弱勢。100天線昨日處於25,862點,較25,468點相距近400點,認為至少見連續兩天收高於此線,年底前恆指才可望重拾升軌。目前未見有新的利好消息出現,參考周二收報25,235點,倘見短期恆指失守25,200點收市,應有年底前落到24,800至25,000點之間方見支持的心理準備。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。