昨日 (12月10日) 上午9:30 (港股开市时) 内地公布11月居民消费价格指数 (CPI),为0.7%,乎合市场预期,亦高于前值0.2%,连续两个月录得正数,并为2024年3月以来最高,即二十一个月以来最高。0.7%明显高于12月8日开市前发布市评文章时笔者预测值0.1%,配合官方解读同比涨幅扩大主要是食品价格由降转涨拉动,理应属利好消息,惟港股直至下午初段都未见起色,恒指继周一和周二下跌后,昨日开报25,435点,近乎全日高位25,449点 (见于开市首分钟),亦与周二收报25,434点相若,紧接持续低走,完全未有受惠于CPI同比涨幅扩大消息。

内地PPI表现欠佳拖累港股表现

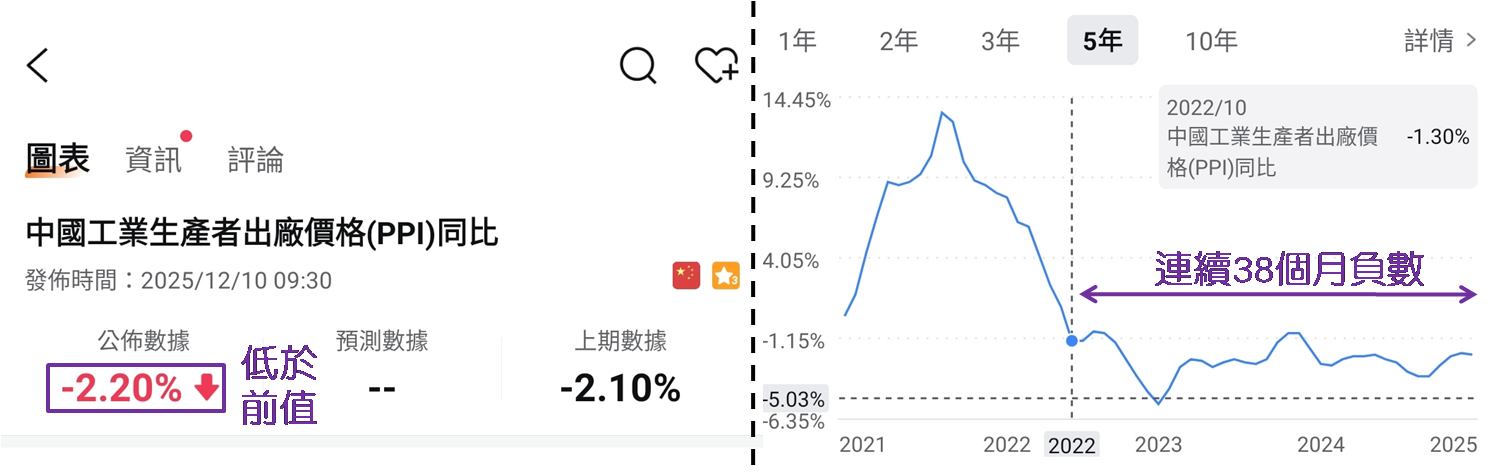

港股续走弱不排除与同一时间内地公布11月生产者物价指数 (PPI) 有关,为 -2.2%,长达三十八个月录得负数,亦较预期值 -2.0%及前值 -2.1%为低,官方解读主要受上年同期对比基数走高影响。暂未见PPI在短期有转正迹象,抵消CPI转强因素,令港股继续受压。目前恒指已踏入第三日收低于100天移动平均线,亦较此线低逾300点,显然可确认受制于此线。早于12月4日发布市评文章时表示倘见确认100天线已成阻力位,配合大市交投续弱,相信恒指会「阴跌」,便要留意恒指于25,000至25,200点之间会否找到支持。

数据源:富途牛牛

升市交投减少续升难度增

昨日恒指曾低见25,257点,最多下跌176点,下午2时许才见倒升,最终上升106点,收报25,540点;而最近三日恒指净跌544点,较25,200点高出340点。自12月5至9日共三个交易日,大市成交金额均略高于2,000亿港元,不过昨日却降至约1,934亿元,升市交投较前两日跌市的为少,令本周最终能否于25,000至25,200点之间见支持添阴霾。虽较11月的日均成交额约2,300亿元为低,但始终在2,000亿元以上亦不算少,故此倘见恒指跌势形成,配合跌市时交投又在2,000亿元以上,无异于为港股续跌提供动力。

惟望科技股续升推动恒指

毕竟连同12月24和31日均为半日市,由12月11日计起距离年结只有十二个交易日,普遍投资者「收炉」意欲日增,相信卖方动力强于买方动力,所以日成交额在2,000亿元水平对港股带来一定沽压。观乎昨日恒指成份股的科技股上升,ATMXJ当中有四只见升,表现较佳的美团─W (3690)、阿里巴巴─W (9988) 和小米集团─W (1810) 分别上升2.72%、1.52%和1.26%,需要今明 (12月11和12日) 两日科技股续升,恒指才可望修复100天线。不过实则恒指必须进一步升上26,200点水平,方能确认已摆脱「阴跌」格局。

数据源:富途牛牛

另见临近年尾市场开始对明年港股表现作预测,汇丰看恒指明年底见31,000点,理据是AI在未来增长会非常不错,未见出现泡沫;而美元若见走弱,对内地和香港市场长期都是有利,因为资金成本、资金流向方面,都对中港股市较好。笔者认为明年底见31,000点过于乐观,假若今年底收于26,000点水平 (较目前高出约500点),升幅便约三成;至于明年就要累升约5,000点,升幅约两成,留意2024年已升17.67%,即三年累升会高逾八成,如此盛势自2009年起金融啸海以来未尝出现,故此认为明年底恒指若见29,000点,经已非常不俗,投资者不宜被市场乐观气氛冲昏头脑。

聂振邦(聂Sir)

笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。此外,笔者现时也并未持有上述股份。

以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。