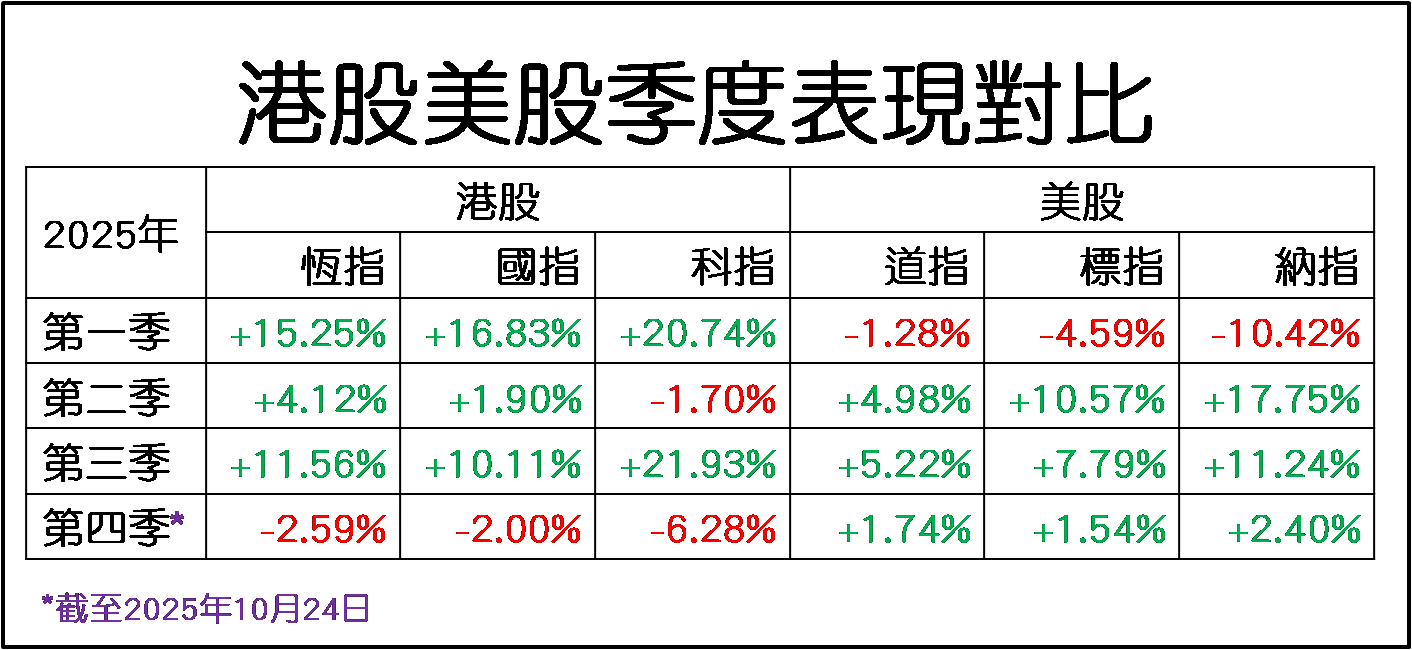

10月已近尾聲,亦意味著2025年第四季差不多過了1/3,為對今年餘下約兩個月港股走勢作判斷,現時適合以季度為單位的方式看看年初至今港股和美股表現。暫見第一季反差最大,港股恆指、國指和科指分別累升15.25%、16.83%和20.74%;美股道指、標指和納指則累跌1.28%、4.59%和10.42%。因表現反差大,大量流出美股資金,漸見流入港股,於2月7日錄得今年首次單日大市成交金額超過2,000億港元,實則迫近2,500億元,約2,464億元,為港股今年創歷史新高交投,揭開序幕。截至10月24日今年過了201個交易日,日均成交額約2,577億元。

第二及第三季港美形勢交替

第二季開局環球遇上美國宣佈向全球多達185個國家和地區實施「對等關稅」政策,美國對中國擬加徵最高關稅達125%,連同1月和2月各已加徵10%關稅,合共145%,窒礙港股首季強勢表現。於第二季恆指、國指和科指表現分別是 +4.12%、 +1.90%和 -1.70%;美股表現明顯較強,道指、標指和納指分別是 +4.98%、 +10.57%和 +17.75%。第三季則有中美貿易談判有進展的加持下,環球投資氣氛良好,港股再次發力,恆指、國指和科指分別累升11.56%、10.11%和21.93%;美股道指、標指和納指則累升5.22%、7.79%和11.24%。

港股日均成交額見微妙變化

面對首三季恆指和國指同約累升30.00%,科指更升逾38.00%,已跟2010年以來,恆指按年計暫時最好表現的35.99% (2017年) 相若,加上9月中開始中美貿易關係漸趨緊張,令部分投資者萌生減持或離場想法,另見本來有意進場投資者轉為觀望態度,於大市成交額變化反映出來。日均成交額在第三季的7至9月均見增加,分別約2,627億、2,790億和3,164億元,而10月暫時則約2,731億元 (截至10月24日),按月減近14.00%。值得留意10月20日以來每個交易日的交投均低於2,700億元,均值約2,406億元。

宜代入機構投資者想法分析

上周五 (10月24日) 金額約2,266億元,是期內最低,若撇除10月2至8日港股通關閉因素,便是8月13日以來最低。面對港股投資熱度減少,不排除大市成交額會續減,故此上述10月暫時均值約2,406億元,最終在月結時應會進一步減少。不難看出第四季暫見美股投資氣氛優於港股的,情況與第二季相同,並要留意10月暫時港股在跌,港股恆指、國指和科指分別累跌2.59%、2.00%和6.28%;美股道指、標指和納指卻分別累升1.74%、1.54%和2.40%,港美股市形勢剛好與第一季的相反。

資料來源:阿思達克財經

上周五美股三項指數同創新高,配合年初至今美股升幅較港股的仍落後超過15.00% (較截至9月底時差距約20.00%有所收窄),第四季餘下日子資金從港股轉投美股機會大。年初至今恆指、國指和科指分別累升30.41%、28.45%和35.63%,值得想想今年已過了3/4日子,坐擁約三成利潤,對不少機構投資者而言今年餘日子還有甚麼誘因要繼續拼搏呢?機構投資者顯然不會捨易取難,相信美股第四季表現最終是優於港股的;但考慮到納指第二季和第三季分別已升17.75%和11.24%,第四季升幅應遜於前兩季,較可能少於10.00%,留意24,000點會否遇阻。至於港股,目前科指跌近6.30%,較10月初高位累跌近一成,本季要再挑戰前高位6,715點機會不大,較有可能繼續徘徊於5,800至6,600點之間。恆指較10月初高位則回調逾1,200點,倘於10月底未見收高於26,247點成功回補10月10和13日之間的下跌裂口,本季要再挑戰前高位27,381點同樣機會不大,本週續關注50天移動平均線會否再度得而復失。

聶振邦(聶Sir)

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。